Салон штор в Санкт-Петербурге

Ипотека на строительство дома дом рф

Ипотека от 11,3% от Банка ДОМ. РФ в 2021 году, заявка онлайн

Ставка

При покупке квартиры

Первоначальный взнос от 15%

11,5%1

Первый взнос от 15% + зарплатный клиент Банка ДОМ.РФ

11,3%

При строительстве жилого дома

Первоначальный взнос от 15%

11,5%1

Первый взнос от 15% + зарплатный клиент Банка ДОМ.РФ

11,3%

При покупке готового дома с земельным участком

Первоначальный взнос от 40%

11,5%1

Первоначальный взнос от 40% + зарплатный клиент Банка ДОМ.РФ

11,3%

1Ставка указана при подтверждении дохода выпиской из Пенсионного Фонда РФ.

При неподтвержденном доходе надбавка к ставке составит 0,5 п.п., первоначальный взнос от 20% (от 40% при покупке готового дома с земельным участком)

Скидки

0,2 п.п.

Зарплатный клиент АО «Банк ДОМ.РФ»

Заемщик должен получать заработную плату на карту Банка ДОМ.РФ в течение последних 3 месяцев

Скидки суммируются между собой

При покупке квартиры или строительстве жилого дома

Сумма кредита

- В Москве и МО, Санкт-Петербурге и области: 500 000 — 12 000 000 ₽

- В остальных регионах: 500 000 — 6 000 000 ₽

Срок кредитования

от 3 до 30 лет

Первоначальный взнос

от 15% стоимости кредитуемого объекта недвижимости

При покупке готового дома с земельным участком

Сумма кредита

- В Москве и МО, Санкт-Петербурге и области: 500 000 — 12 000 000 ₽

- В остальных регионах: 500 000 — 6 000 000 ₽

Срок кредитования

от 3 до 30 лет

Первоначальный взнос

от 40% стоимости кредитуемого объекта недвижимости

Ипотека без подтверждения дохода

Оформите заявку на ипотеку без предоставления документов о доходе

Надбавка к ставке

0,5 п.п.

Первоначальный взнос

От 20% (от 40% при покупке готового дома с земельным участком)

Документы

Предоставьте только паспорт гражданина РФОбязательное страхование

Имущественное страхование рисков, связанных с утратой или повреждением приобретаемого недвижимого имущества. В случае приобретения на этапе строительства, имущественное страхование оформляется после завершения строительства.

Страхование по желанию

Личное страхование заемщика не является обязательным. При отсутствии — процентная ставка по ипотеке повышается на 0,8 процентных пункта.

Ипотека «Индивидуальное жилищное строительство ДОМ.РФ» от Банка Агророс

9,45 - 9,95 % ставка

до 10 000 000 ₽

19,49 % ставка

до 20 000 000 ₽

23,8 % ставка

до 15 000 000 ₽

17,2 % ставка

до 100 000 000 ₽

17,2 % ставка

до 100 000 000 ₽

19,05 % ставка

до 15 000 000 ₽

9,9 % ставка

до 15 000 000 ₽

от 15,75 % ставка

от 300 000 ₽

22,5 % ставка

от 300 000 ₽

17,3 % ставка

до 20 000 000 ₽

25 % ставка

до 14 000 000 ₽

17,75 % ставка

от 500 000 ₽

9,4 % ставка

от 300 000 ₽

14 - 14,25 % ставка

до 25 000 000 ₽

8 - 30 % ставка

от 2 000 000 ₽

2 - 30 % ставка

от 60 000 ₽

2 - 30 % ставка

от 45 000 ₽

25 % ставка

до 700 000 ₽

11,5 - 12 % ставка

до 30 000 000 ₽

23 - 25 % ставка

до 693 144 ₽

18,5 - 21,2 % ставка

до 10 000 000 ₽

18,5 % ставка

до 10 000 000 ₽

22,5 % ставка

от 300 000 ₽

20,5 - 22,85 % ставка

от 500 000 ₽

18,74 - 20,69 % ставка

от 300 000 ₽

20,7 - 23,25 % ставка

от 300 000 ₽

23,4 % ставка

до 40 000 000 ₽

16,99 - 18,29 % ставка

до 50 000 000 ₽

16,99 - 18,29 % ставка

до 50 000 000 ₽

12 % ставка

от 500 000 ₽

20,19 % ставка

до 40 000 000 ₽

25,5 % ставка

от 300 000 ₽

16,5 - 19,9 % ставка

до 30 000 000 ₽

21,5 - 22 % ставка

от 300 000 ₽

22,5 % ставка

от 300 000 ₽

16,5 % ставка

до 30 000 000 ₽

22,3 - 23 % ставка

до 50 000 000 ₽

23,3 % ставка

до 15 000 000 ₽

17,3 % ставка

до 60 000 000 ₽

22 % ставка

от 300 000 ₽

24 - 25,8 % ставка

до 10 000 000 ₽

от 22 % ставка

от 100 000 ₽

9 - 10 % ставка

до 30 000 000 ₽

11,2 % ставка

до 10 000 000 ₽

19,5 % ставка

до 50 000 000 ₽

22,4 % ставка

до 20 000 000 ₽

21 % ставка

от 300 000 ₽

19,5 - 22,5 % ставка

до 30 000 000 ₽

10 - 10,8 % ставка

до 30 000 000 ₽

23 - 24,5 % ставка

до 15 000 000 ₽

22,7 - 24,2 % ставка

до 15 000 000 ₽

24,29 % ставка

до 15 000 000 ₽

19,5 - 22,5 % ставка

до 30 000 000 ₽

9,8 % ставка

до 80 000 000 ₽

10,3 % ставка

до 2 000 000 ₽

19,5 - 22,5 % ставка

до 30 000 000 ₽

22,5 % ставка

до 30 000 000 ₽

21,5 - 22 % ставка

от 300 000 ₽

19,5 - 22,5 % ставка

до 30 000 000 ₽

10,8 % ставка

до 25 000 000 ₽

19,5 - 22,5 % ставка

до 30 000 000 ₽

19,5 % ставка

до 30 000 000 ₽

19,5 % ставка

до 30 000 000 ₽

16,9 % ставка

до 20 000 000 ₽

19,5 % ставка

до 30 000 000 ₽

16,5 - 19,9 % ставка

до 30 000 000 ₽

23 - 24 % ставка

до 15 000 000 ₽

19,5 % ставка

от 1 ₽

19,5 % ставка

до 30 000 000 ₽

19,5 - 22,5 % ставка

до 30 000 000 ₽

6 - 13,75 % ставка

до 15 000 000 ₽

19,5 % ставка

до 30 000 000 ₽

19,5 % ставка

до 30 000 000 ₽

23,5 - 24,1 % ставка

до 50 000 000 ₽

19,5 % ставка

до 30 000 000 ₽

19,5 - 22,5 % ставка

до 30 000 000 ₽

Льготные программы по ипотеке, которые действуют в России

Дальневосточная ипотека

Воспользоваться льготными условиями по этой программе может любой россиянин, однако купить жилье можно только в ДФО. Ставка составит всего 2 % годовых, однако есть много условий, в том числе возрастных. А вот владельцев дальневосточных гектаров возрастные ограничения не касаются.

Программу распространили на вторичное жилье в моногородах, находящихся на территории Дальневосточного федерального округа (ДФО).

Оформить льготный кредит на Дальнем Востоке можно до конца 2024 года.

Льготная ипотека

Эта программа действует по всей стране. Льготную ставку — она сохраняется на весь срок ипотеки — банкам субсидирует государство. Изначально кредит должен был быть выдан в период с 17 апреля 2020 года по 1 июля 2021 года под ставку 6,5 %. Как отмечал ранее Председатель ГД Вячеслав Володин Володин

Вячеслав Викторович Председатель Государственной Думы Федерального Собрания Российской Федерации восьмого созыва. Избран по избирательному округу № 163 (Саратовский - Саратовская область) , за счет программы льготой ипотеки удалось улучшить жилищные условия более чем двум миллионам человек. Действие программы было решено продлить до 1 июля 2022 года. Ставка составляет 7 %. Подробнее — тут.

Также кредит по ставке 7 % могут взять граждане, желающие купить или построить частный дом. Получить дешевый заем можно будет до конца действия программы льготной ипотеки — то есть до 1 июля 2022 года.

Семейная ипотека

Программа действует по всей стране, но в ДФО есть особые условия. Она предусматривает льготное жилищное кредитование семей, в которых начиная с 1 января 2018 года по 31 декабря 2022 года родились первый или последующие дети, а также дети с ограниченными возможностями. Программа позволяет оформить ипотечный кредит на покупку жилого помещения по льготной ставке до 6 % на срок до 30 лет.

Также кредиты по льготной ставке до 6 % годовых можно будет получить на строительство частного дома и приобретение земельного участка. Обязательное условие: строить дом должны компании или индивидуальные предприниматели по договору подряда. Первоначальный взнос составит 15 % от стоимости участка и цены на строительство дома по договору или только от цены на строительство дома, если у заемщика уже есть земельный участок.

Сельская ипотека

Для желающих купить жилье в сельской местности по всей стране действует программа с льготной ставкой до 3 %. Первоначальный взнос должен составить не менее 10 % от стоимости приобретаемого жилья. Программа позволяет купить готовое жилье по договору купли-продажи или квартиру в строящемся доме по договору участия в долевом строительстве, а также земельный участок для индивидуального жилищного строительства.

Строительство дома под 6,1 %

Программа действует не по всей стране. Земельный участок может находиться в любом регионе России, за исключением Северной Осетии — Алании, Кабардино-Балкарии, Ингушетии, Адыгеи, Калмыкии, Дагестана, Карачаево-Черкесии, Чеченской Республики. Воспользоваться программой могут те россияне, которым на дату погашения кредита будет от 21 до 65 лет. Есть еще ряд условий — ознакомиться можно по ссылке.

Для военнослужащих

Программу запустили в 2005 году. Ее регулирует № 117-ФЗ от 2004 года. Военную ипотеку дают на срок от года до 20 лет. При этом военный обязан погасить ее до того, как ему исполнится 45 лет. Курирует программу Росвоенипотека, все условия можно посмотреть на их сайте.

Оператором остальных льготных ипотечных программ выступает госкомпания «ДОМ.РФ».

Ипотека на строительство дома в 2022 от 0.01%, взять ипотеку на строительство частного дома

Кредит на строительство дома

Собственное жилье является хорошим вариантом приобретения недвижимости. Учитывая значительную трату финансовых средств многие люди готовы решить этот вопрос. Одним из выходов приобретения жилья в 2022 году является ипотека на строительство дома.

Ипотека под строительство дома: преимущества

Покупка собственного дома имеет ряд преимуществ перед приобретением квартиры:

- нет необходимости согласовывать личное время для отдыха с соседями;

- возможность спроектировать индивидуальную планировку;

- возможность распланировать территорию и завести приусадебное хозяйство.

Плюсов много, но очень важно подумать о финансовой части данного вопроса. Если необходимые денежные средства имеются, то вопрос снимается, в противном случае самым оптимальным решением является оформить ипотечный кредит на строительство жилья. Также возможна покупка стоящегося дома, что позволит снизить финансовые траты и оформить ипотеку на меньшую сумму.

Как оформить кредит на строительство жилья?

Сегодняшний рынок банковского кредитирования предлагает разные варианты. Заемные денежные средства на строительство недвижимости можно получить в банковских учреждениях России. Стоит помнить, что учитывается финансовое благосостояние клиента и возможность своевременно выплачивать денежные средства по ипотеке.

Кредит на строительство жилья может быть оформлен в таком виде:

- потребительский кредит типовой формы;

- обычная ипотека на строительство частного дома;

- оформление ипотечного кредитирования в форме заключения залоговых дополнительных соглашений на недвижимый объект;

- ипотечный кредит на частный дом с применением материнского капиталовложения.

Такие условия кредитирования являются выгодными для большинства людей, но лишь немногие банки России могут открыть ипотеку на постройку собственного дома.

Какие банковские учреждения оформляют ипотеку под строительство дома?

Сегодня ипотека под строительство дома оформляется в таких банковских учреждениях России:

- Сбербанк;

- ВТБ;

- Россельхозбанк и другие.

Выдаются денежные средства в русских рублях, евро и долларах. При выборе кредитора важно учитывать предлагаемые условия банка, а также выбрать ту валюту, в которой будут проведены денежные платежи по ипотеке. Также в обязательном порядке учитывается процентная ставка и первоначальный взнос и сроки договорного заключения.

Часто задаваемые вопросы

Можно ли получить ипотеку на строительство дома?

Долгое время ипотечное кредитование распространялось только на покупку готовых объектов. Впрочем, сейчас есть программы для тех, кто планирует построить собственный дом. Лучшие варианты размещены на данной странице. Для удобства можно подать запрос на выдачу средств онлайн. Ответ по заявке поступает в течение нескольких часов.

Какой частный дом подходит под ипотеку?

При оценке запроса потенциального заемщика банк тщательно рассматривает характеристики выбранной недвижимости. В ипотеку может быть куплен частный дом, который имеет ценность и отличается ликвидностью. Нельзя приобрести объект отнесенный к категории аварийных. Также запрещено покупать постройки, которым присвоен статус «под снос». Запрещено заключать сделку, если дом считается исторической или культурной ценностью.

Можно ли по сельской ипотеке строить дом?

По программе сельской ипотеки нельзя получить средства под строительство. Предложение рассчитано на покупку дома в определенной местности. Речь идет только о готовых объектах, имеющих ценность на рынке.

Можно ли купить недостроенный дом в ипотеку?

Все зависит от стадии строительства. Если объект уже введен в эксплуатацию и имеет статус жилого, то сделка может быть согласована. При приобретении дома, возведение которого находится на начальных этапах, стоит выбирать ипотеку под строительство. Обычные программы в данном случае будут недоступны.

Какой первоначальный взнос по ипотеке на дом?

Банк больше рискует при выдаче средств на покупку дома, чем кредитуя приобретение квартиры. Именно поэтому первоначальный взнос на такие объекты обычно существенно выше. Так на этапе заключения сделки придется перечислить в банк от 20 до 40 процентов от стоимости выбранного дома. Учитывая стоимость недвижимости, это довольно внушительная сумма. Впрочем, можно найти варианты с менее высоким взносом.

как в регионе намерены справляться с новыми вызовами » Вcероссийский отраслевой интернет-журнал «Строительство.RU»

На местах сегодня приходится принимать срочные антикризисные меры, чтобы противостоять экономическим санкциям Запада. Не так давно в Минстрое Ростовской области состоялось совещание по развитию жилищного строительства с участием крупнейших застройщиков региона. В числе вопросов, рассмотренных в дискуссионном порядке, – меры поддержки местного стройкомплекса и предприятий строительной отрасли.

В Ростове пока не планируют снижать темпы жилищного строительства

Сейчас в Донском регионе работает более 5800 строительных предприятий, на них занято, в общей сложности, около 42 тысяч человек. В том числе, в штатном режиме выполняют свой объем работ 26 системообразующих организаций.

– Предприятия строительного комплекса не приостанавливали деятельность в сложный период пандемии – они функционировали бесперебойно. Могу с уверенностью сказать, что в новых условиях отраслевики не менее мобилизованы и готовы к активной работе. Запас прочности у нас, – достаточный, - заметил, выступая недавно перед застройщиками, министр строительства, архитектуры и территориального развития Ростовской области Юрий Сильвестров.

По словам министра, регион не намерен снижать темпов жилищного строительства.

- Сейчас мы аккумулируем аналитическую информацию о производственных мощностях стройиндустрии, потребности в материалах, вариантах импортозамещения по ряду позиций. Масштабируем на регион антикризисные меры, принятые на федеральном уровне, - добавил Юрий Сильвестров.

Какие же меры намерены поддержать регион? Как известно, были подписаны федеральные законы от 08.03.2022 № 46-ФЗ и от 14.03.2022 № 58-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации», которые направлены на упрощение правового регулирования в сфере строительства и стабилизацию экономической ситуации. Помимо упрощения ряда процедур, позволяющих не снижать темпы жилого и промышленного строительства в стране, законами предлагаются меры, которые будут способствовать обеспечению финансовой стабильности застройщиков.

Кроме того, Донской регион стал главным направлением, задействованным для отправки гуманитарных грузов в ЛНР и ДНР. По словам губернатора Василия Голубева, в Ростовской области уже собрано более 152 тонн стройматериалов для восстановления социальной инфраструктуры Донбасса.

Часть планов, возможно, потребуется скорректировать

Планы на 2022 год у Ростовской области были внушительные. Надо сказать, что 2021 год стал рекордным по количеству введенного жилья за всю историю Ростовской области.

Все последние годы Ростовская область стабильно входила в десятку лидеров по объему жилищного строительства среди субъектов РФ. В течение последних пяти лет здесь было введено в эксплуатацию 12,6 млн квадратных метров жилья. Только в рамках регионального проекта «Жилье» в 2021 году введено в эксплуатацию 2 млн 686 тысяч кв. м (101,6 %). Плановый показатель выполнен на 107,3 % (план - 2 504 тыс. квадратных метров).

У донского стройкомплекса просматривались отличные перспективы. Так, заместитель министра строительства, архитектуры и территориального развития Ростовской области Сергей Вифлянцев на одной из пресс-конференций рассказывал о планах развивать цивилизованный рынок индивидуального жилищного строительства. С застройщиками региона планировалось проработать вопрос строительства малоэтажного жилья, а с кредитными организациями - выдачу проектного финансирования на реализацию таких проектов.

Хотели также продолжить работу по внесению в государственный кадастр недвижимости сведений о границах субъектов, муниципальных образований, населенных пунктов.

К 1 января 2023 года предполагалось завершить создание службы «Единого заказчика», которая выполняла бы функции государственного заказчика по капитальному строительству и ремонту объектов государственной и муниципальной собственности. В результате все это должно было значительно повысить качество строительных работ и соблюдение сроков их выполнения.

Теперь, конечно, планы придется несколько скорректировать. Но вовсе отказываться от них в местном Минстрое не собираются.

В 2022 году намечается ввести в эксплуатацию 2 700 тыс. квадратных метров жилья. Основной объем вводимого жилья должен приходиться на крупные проекты жилищного строительства в Ростове-на-Дону. Прежде всего, это застройка жилых районов «Суворовский», «Вересаево», «Левенцовский». В рамках реализации этих проектов планируется ввести в эксплуатацию не менее 400 тыс. квадратных метров. И эту задачу донские строители пока «держат в активе».

ЖК "Сокол на Оганова", г. Ростов-на-Дону

"Ростовская» ипотека

Одна из мер поддержки регионального стройкомплекса - программы льготного кредитования. Недавно Банк ДОМ.РФ присоединился к Единой региональной ипотеке, которую в Ростовской области реализует Институт развития ДОМ.РФ. Заемщики могут получить кредит на покупку квартир в новостройках и индивидуальных домов от застройщиков в рамках «Льготной ипотеки с господдержкой» по ставке, сниженной еще на 4,5 п.п.

В настоящее время «Льготная ипотека с господдержкой» доступна в Банке ДОМ.РФ по ставке от 5,55%. После изменения параметров госпрограммы предельная ставка для банков-участников составит 12% годовых.

Запущенная в Ростовской области Единая региональная ипотека объединяет федеральные и региональные меры поддержки при покупке жилья. В перспективе ДОМ.РФ планирует расширить ее действие на все субъекты РФ.

Кредиты в рамках Единой региональной ипотеки Банк ДОМ.РФ выдает на основе сертификатов, полученных заемщиками от правительства Ростовской области. Максимальная сумма ипотеки фиксируется в сертификате участника программы.

- В первую очередь мы распространили действие Единой региональной ипотеки на «Льготную ипотеку с господдержкой» как одну из наиболее востребованных в регионах России – на нее стабильно приходится около четверти наших выдач. Интеграция с программой ДОМ.РФ сделает ее еще более доступной для жителей Ростовской области, – рассказал директор Розничных продуктов Банка ДОМ.РФ Евгений Шитиков.

Подать заявку на кредит участники программы могут в Ростовском отделении банка или онлайн.

Территория в районе Старого аэропорта будет комплексно развиваться

Продолжается сегодня в Ростовской области и реализация проекта комплексного развития территории старого аэропорта в Ростове-на-Дону со строительством 2,1 млн квадратных метров жилья.

Областным Минстроем проделана работа по территории нежилой застройки, расположенной в границах муниципальных образований «Город Ростов-на-Дону» и «Аксайское городское поселение», подлежащей комплексному развитию (территория «старого аэропорта»).

Совместно с ГАУ РО «РНИиПИ градостроительства» отработаны вопросы с муниципалитетами для определения границ КРТ, разработана архитектурно-градостроительная концепция застройки территории, выявлены все правообладатели, получено согласие ТУ Росимущества на включение в границы КРТ федеральных земельных участков, подготовлены материалы, необходимые для принятия проекта решения о комплексном развитии территории старого аэропорта.

Площадь территории под КРТ составляет 364 гектаров - под жилую зону отведены 124 гектаров. Концепция застройки предусматривает четыре этапа освоения территории с возможностью одновременного строительства объектов жилой, социальной и общественно-деловой застройки.

Должны появиться два транспортно-пересадочных узла, планируется размещение пяти школ на 6 750 мест и десяти детских садов на 2 500 мест, а также объектов дополнительного образования, в том числе для слепых и объектов спорта.

Также во время реализации проекта планируется возвести объекты здравоохранения: две взрослых и одну детскую поликлиники, женскую консультацию, стоматологию и подстанцию скорой медицинской помощи. Что касается зоны общественно-деловой застройки, то она предусматривает создание объектов общественного, коммерческого, научно-производственного и рекреационного назначения. В соответствии с действующими нормативами на данной территории также предварительно запланирован ввод 1,7 млн квадратных метров жилья.

В первом полугодии должно быть принято решение о комплексном развитии данной территории, а реализовывать проект намерены с 2022 по 2040 годы. Конечно, очень не хочется, чтобы экономические сложности текущего периода скорректировали и эти планы

Подготовила Наталья РОСТОВА,

наш собкор в Южном Федеральном округе

90,000 Досрочное погашение кредита – вмешательство финансового омбудсменаФинансовый уполномоченный указывает на рекордное количество обращений о вмешательстве от людей, ранее погасивших потребительские кредиты. В такой ситуации кредитор должен пропорционально уменьшить и возместить все расходы по такому кредиту, включая комиссию и плату за подготовку.

Финансовый уполномоченный: нарастает проблема погашения ранее погашенных потребительских кредитов

Финансовый уполномоченный фиксирует рекордный приток заявлений о вмешательстве от людей, досрочно погасивших потребительские кредиты.Требуют возмещения части затрат, включая комиссионные и сборы за подготовку, пропорционально сроку досрочного погашения.

Рекомендуем: Серия из 5 книг. Знай свои права!

В первом полугодии 2020 года в Защитник поступило 2 277 обращений о вмешательстве, связанных с ненадлежащим расчетом кредиторами по досрочно погашенным потребительским кредитам. Это более чем в два раза больше, чем за весь прошлый год, когда клиенты обращались к финансовому уполномоченному 1083 раза с запросами по данному типу дел.По состоянию на 29 июля 2020 года более 40 процентов всех запросов о вмешательстве в дела отдельных клиентов, поступивших в клиентский отдел Департамента банковского дела и рынка капитала в этом году, были связаны с этим вопросом.

О проблемах сообщают клиенты, погасившие потребительский кредит до первоначально запланированной даты, напр.через год, а не через два года. В такой ситуации кредитор должен пропорционально уменьшить и возместить все расходы по такому кредиту, включая комиссию и плату за подготовку. Эту должность финансовый омбудсмен занимал с самого начала своей деятельности. Они также были подтверждены Судом ЕС в решении от 11 сентября 2019 года по делу C-383/18 (далее также — решение СЕС).

На этой неделе Омбудсмен опубликовал свою позицию по расчетам в случае досрочного погашения потребительских кредитов и ожидает, что субъекты финансового рынка адаптируют свою практику к правовому государству.

Содержание задания

- Мы наблюдаем рост числа запросов о вмешательстве Финансового омбудсмена в дела по урегулированию комиссии в случае досрочного погашения кредита - сказал д-р хаб. Мариуш Голецки , Финансовый омбудсмен . - Если динамика, зафиксированная в первом полугодии 2020 года, сохранится позже в этом году, к концу этого года у нас будет около 5000 рабочих мест. выводы по этой проблеме. Это указывает на необходимость более интенсивных системных действий по решению этих вопросов, добавил он.

- Анализ поступивших к нам жалоб показывает, что практика некоторых кредиторов по урегулированию комиссий за досрочное погашение неверна. Мы ожидаем увеличения количества дел, по которым заемщики обращаются в суд по этому поводу в ближайшем будущем.Финансовый омбудсмен поддержит потребителей , - говорит доктор Хаб. Мариуш Голецки , Финансовый омбудсмен .

Финансовый омбудсмен также объявляет, что лица, чьи кредиты были урегулированы вопреки положениям и судебной практике ЕС, могут обратиться к Финансовому омбудсмену для процедуры вмешательства. Если в результате субъект не передумает и клиент обратится в суд, он сможет получить поддержку у Финансового уполномоченного в виде так называемогоматериальный вид.

Жалобы, поданные Финансовому омбудсмену, также показывают, что некоторые субъекты разработали конкретные и нечеткие правила расчетов. Например, они признают, что пропорциональное возмещение комиссии полагается потребителю только в случае договоров, заключенных после 11 сентября 2019 года, т.е. после даты вынесения решения СЕС. В некоторых субъектах принята практика, согласно которой, как правило, учитываются требования потребителей о возврате части комиссии, но только по договорам, заключенным после 16 мая 2016 года.(оформление совместной позиции РФ и Президента УОКиК).

По мнению Защитника, практика, применяемая некоторыми субъектами финансового рынка, может нарушать коллективные интересы потребителей по смыслу Закона о конкуренции и защите прав потребителей. Такая практика оценивается председателем Управления по конкуренции и защите прав потребителей, который может принять решение о признании такой практики нарушением коллективных интересов потребителей с дальнейшими последствиями.

Считаете ли вы, что ваш банк или страховая компания действует нечестно?

Или, может быть, вы чувствуете себя обиженным финансовым учреждением, но не знаете, каковы ваши права? Проконсультируйтесь с экспертами финансового омбудсмена.Они оказывают помощь по телефонному номеру

и отвечают на запросы по электронной почте. Они подскажут вам, что вы можете делать дальше в том или ином случае.

Тел. 22 333 73 28 - телефонная служба специалистов в области страхования бизнеса, в частности автострахования (страхования гражданской ответственности, каско, ассистанс), страхования жизни, страхования от несчастных случаев, домов и квартир, туризма, кредитов, малого и среднего бизнеса предприятия, сельскохозяйственное страхование и др.

Тел. 22 333 73 25 - дежурная служба специалистов в области проблем с банками и на рынке капитала.

Тел. 508 810 370 - экспертная телефонная служба для членов открытых пенсионных фондов, участников трудовых пенсионных схем и лиц, пользующихся индивидуальными пенсионными счетами.

Консультацию эксперта можно также получить по электронной почте, написав по следующему адресу: [email protected]

Источник: Финансовый омбудсмен

Рекомендуем сайт: Права потребителей

Если вы хотите узнать больше, загляните »

Правила работы в отдельных единицах местного самоуправления (PDF)

.Возврат комиссии за предоставление досрочного погашения ипотечного кредита

05.02.2020

Решение Суда Европейского Союза от от 11 сентября 2019 г. по делу C 383/18 Lexitor sp. "Маленький СЕС", но по одному...

1. ЗАКОН О ПОТРЕБИТЕЛЬСКОМ КРЕДИТЕ 2011

18 декабря 2011 года вступил в силу Закон от 12 мая 2011 года о потребительском кредите [ЖурналЗаконов 2011 г., № 126, ст. 715], позже измененный Законом от 29 июля 2011 года о внесении изменений в Закон о банковской деятельности и некоторые другие законы [Законодательный вестник No. 2011 № 165 ст. 984].

В период с 18 декабря 2011 г. по 21 июля 2017 г. , также применялись в ограниченной степени к ИПОТЕЧНЫЕ КРЕДИТЫ . Для ипотечных договоров, заключенных до 22 июля 2017 года, применяется Закон о потребительском кредите в редакции до изменения 22.07.2017

Закон о потребительском кредите включает статью 49 в следующей редакции:

" ст. 49. 1. В случае погашения всего кредита до срока, указанного в договоре , общая стоимость кредита уменьшается на расходы, относящиеся к периоду , на которые в течение срока действия договора был сокращен, даже если потребитель понес их до погашения.2 В случае погашения части кредита до срока, указанного в договоре, соответственно применяется пункт 1."

Мы уже касались вопроса возмещения страховых взносов за неиспользованный период защиты, но комиссия за предоставление, по мнению банков, не связана со сроком кредита, поэтому темы в принципе не было….

Следует также напомнить, что переопределил, что такое потребительский кредит , и основное определение было:

9.0002 «Ст. потреб."

Сразу объясню. НЕТ, ипотека до 255 550 злотых не была и не является потребительским кредитом!

Определение потребительского кредита также разъяснил финансовый уполномоченный:

"Распространяется ли статья 49 Закона о потребительском кредите также на кредиты, взятые на покупку квартиры?

К сожалению, в подавляющем большинстве случаев нет. Такие кредиты обычно называютипотечные кредиты, к которым ст. 49 Закона о потребительском кредите. Напомним, что потребительские кредиты — это кредиты, предоставляемые потребителям, стоимость которых не превышает 255 550 злотых и не обеспечены ипотекой. "

Ипотечный кредит, не имея своего закона, по общему признанию частично регулировался в законе о потребительском кредите , но ипотечный кредит относился к конкретным статьям и, прежде всего, касался обязательств по раскрытию информации .

Статья 4 Закона, указанного в пункте 2:

"В отношении: 1) кредитных договоров , обеспеченных ипотекой , и кредита, обеспеченного ипотекой , ст. 22, ст. 23, ст. 29, ст. 35, ст. 35а и ст. 46 применяется ;"

Эти и только эти статьи применялись к ипотечному кредиту и продолжают применяться к договорам, заключенным до 22.07.2017.

Как видите, ни статья 3, определяющая потребительский кредит, ни статья 49, касающаяся возмещения, не применяются к ссудам и авансам, обеспеченным ипотекой.

2. ОБЩАЯ ПОЛОЖЕНИЕ ФИНАНСОВОГО РУКОВОДИТЕЛЯ И ПРЕЗИДЕНТА УОКиК

Финансовый омбудсмен и председатель Управления по конкуренции и защите прав потребителей встали на защиту потребителей, опубликовав 16 мая 2016 года общую позицию по делу.

https://rf.gov.pl/pdf/Stanowisko_UOKiK_RzF_1605016.pdf

" Клиенты, погасившие потребительский кредит до истечения срока , жалуются нам на то, что они не получают пропорционального возмещения первоначальных затрат, напр.административные сборы, комиссий или страховых взносов. На наш взгляд, это порочная практика, нарушающая положения Закона о потребительском кредите. Поскольку такого рода жалобы повторяются, вместе с председателем Управления по конкуренции и защите прав потребителей мы решили занять четкую позицию».

Позиция не является обязательной, поэтому рыночная практика существенно не изменилась….

3. ЗАКОН ОБ ИПОТЕЧНОМ КРЕДИТЕ

22 июля 2017 г. , вступил в силу Закон об ипотечном кредите , который одновременно внес изменения в Закон о потребительском кредите, исключив из его регулирования кредит, обеспеченный ипотекой [Дз.Законов 2017 г., ст. 819].

В новые правила вошли только новые кредитные договоры , на старые распространяются старые.

Закон об ипотечном кредите включает статью 39 с формулировкой, аналогичной положениям закона о потребительском кредите:

"Ст. 39.1. В случае погашения всего ипотечного кредита до срока, указанного в ипотечном договоре , общая стоимость ипотечного кредита уменьшается на проценты и другие расходы по ипотеке за период, на который истекает срок настоящего договора был сокращен, , даже если потребитель понес их до этого погашения."

Дело достаточно свежее, ведь нередки случаи, когда кто-то полностью погашает ипотеку через два года после заключения договора.

Рыночная практика была дополнительно основана на положении о том, что вознаграждение не подлежит возврату.

4. МАЛЫЙ СЕС

Наконец, у нас есть решение Суда Европейского Союза от 11 сентября 2019 года по делу C 383/18 Lexitor sp.z o.o., то есть т.н. «Маленький СЕС».

На сайте Омбудсмена читаем:

- "При досрочном погашении кредита мы также имеем право уменьшить его разовые расходы (комиссии, страхование и т.д.), а не только переменные (разнесенные во времени)

- Вытекает из решения Суда ЕС по делу польской компании Lexitor

- Верховный суд Польши не смог занять позицию по этому вопросу, но это не мешает польским судам использовать доводы СЕС, напоминает Уполномоченный по правам человека."

Судебное решение касается потребительского кредита, а ипотека таковым не является, но положения обоих актов являются БЛИЗНЕЦАМИ , поэтому само судебное решение имеет последствия и для кредитов, обеспеченных ипотекой на недвижимость - меняет практику рынка .

5. ДОСТУПНЫЕ ВОПРОСЫ В СЕТИ

В то время как вопрос с кредитами наличными достаточно ясен, у ипотечных держателей есть много сомнений в том, могут ли они претендовать на возврат комиссии за предоставление ипотечного кредита.Например, вопрос, который мне задал господин Ярослав:

"В 2011 году я взял ипотечный кредит на 30 лет в Getin Bank в размере 155 000 злотых. В этом году я полностью погасил кредит. Имею ли я право на возврат комиссионных или процентов?"

Г-н Ярослав взял кредит до вступления в силу закона об ипотечном кредите, поэтому нет оснований ходатайствовать о возврате комиссии за предоставление.

6. ОБЗОР ИПОТЕЧНЫХ КРЕДИТОВ И ВОЗВРАТ КОМИССИИ ЗА ПРЕДОСТАВЛЕНИЕ

Если вы подписали ипотечный договор 22.07.2017 или позже и вы погасили кредит досрочно, ДА, вы можете на основании статьи 39 Закона об ипотечном кредите потребовать пропорционального возмещения комиссии за предоставление , если она у вас была в договоре.

Если вы заключили договор ипотеки в период с 18.12.2011 по 21.07.2017 . и вы досрочно погасили кредит, то НЕТ, возврат комиссии за выдачу не причитается . Эти соглашения частично регулируются Законом о потребительском кредите, но статья 49 о возмещении не применяется к кредитам, обеспеченным ипотекой.

Если вы заключили ипотечный договор до 18.12.2011 и погасили кредит раньше, то нет оснований для обращения за возвратом комиссии.

Артикул:

- Юридический вестник 2011 № 126 ст. 715 №

- Журнал законов № 2011 № 165 ст. 984

- https://rf.gov.pl/ №

- Журнал законов № 2017 пункт 819

- https://www.rpo.gov.pl/

Божена Мыщин - Кредитный эксперт

.90,000 Финансовый омбудсмен подает чрезвычайную жалобу в отношении векселя с кредитом в швейцарских франках

Была подана внеочередная жалоба на брак X, который в 2005 году взял кредит в EFG Eurobank Ergasias S.A. предназначен, среди прочего для расширения и отделки дома. По случайным причинам после нескольких лет погашения он не смог погасить дальнейшие обязательства. Кредит был обеспечен векселем, и банк решил предъявить претензии на основании этого документа. Дело было возбуждено правопреемником кредитора - Raiffeisen Bank International AG (Spółka Akcyjna), Филиал в Польше.Районный суд в Легнице, рассматривая это дело, решил не рассматривать кредитный договор, который даже не был приобщен к материалам. Клиентам предстоит вернуть почти 25 тысяч. швейцарских франков

Финансовый омбудсмен утверждал, что районный суд выдал платежное поручение исключительно на основании векселя, представленного банком. Однако он не заметил, что дело носит потребительский характер, и не решился исследовать кредитный договор, который мог содержать недобросовестные положения.

Подробнее

Финансовый омбудсмен хочет получить вопросы в швейцарских франках к СЕСРФ обратилась в Окружной суд в Варшаве за предварительным решением.Он хочет уточнить, допустимы ли требования банков об использовании капитала в случае аннулирования ипотечных кредитов в швейцарских франках.

Омбудсмен указал, что если у национального суда есть сомнения в обоснованности требования, основанного на векселе, он должен ex officio убедиться в том, что договор не содержит несправедливых условий, чего он не сделал в данном случае, тем более так как претензия банка возникла в связи с соответствующим договором об ипотечном кредите в валюте CHF. Такие действия суда в настоящем деле нарушили принципы защиты прав потребителей, предусмотренные ст.76 Конституции Польши.

Финансовый уполномоченный просил отменить обжалуемое судебное решение и направить дело на новое рассмотрение. В связи с отложенным исполнением судебного пристава-исполнителя ходатайствовал о приостановлении исполнения обжалуемого решения до завершения производства по делу, связанному с подачей чрезвычайной жалобы. Окружной суд в Легнице удовлетворил ходатайство омбудсмена и постановил приостановить исполнение законного распоряжения о выплате до рассмотрения чрезвычайной жалобы финансового омбудсмена.

Предположение о том, что проверка кредитного договора возможна только в случае предъявления обвинений против платежного поручения, сделало бы использование правовой защиты потребителя, предусмотренной законодательством Сообщества, чрезмерно затруднительным и не достигло бы цели законодательства о защите прав потребителей, которое заключается в уравнивании позиций сторон потребительского договора. Таким образом, на практике при применении норм ГПК при толковании в свете судебной практики СЕС суд был обязан передать дело в обычное производство, если ответчиком является физическое лицо, которое с учетом содержания искового заявления или приложенных к нему доказательств, следует считать потребителем

проф.учить доктор хаб. Мариуш Голецки, финансовый омбудсмен 9000 3 .

У вас проблемы с погашением кредита? Узнайте, как подать заявку на помощь

За помощью могут обратиться заемщики жилищного кредита, оказавшиеся в сложном финансовом положении.Он реализуется на основании Закона о поддержке заемщиков, находящихся в затруднительном финансовом положении, взявших жилищный кредит.

Это закон от 9 октября 2015 года.о поддержке заемщиков, находящихся в затруднительном финансовом положении, взявших жилищный кредит (Вестник законов от 2015 г., ст. 1925, далее Закон), большинство положений которого вступили в силу с 19 февраля с.г.

Закон регулирует правила оказания помощи заемщикам жилищного кредита (физическим лицам), оказавшимся в затруднительном финансовом положении. Помогите с вышеизложенным. Закон реализует Bank Gospodarstwa Krajowego, а его источником финансирования является Фонд поддержки заемщиков.Жилищный кредит по смыслу Закона – это кредит, предоставляемый для удовлетворения потребностей заемщика в жилье для:

1) строительство индивидуального дома,

2) приобретение:

• право собственности на индивидуальный дом или право отдельной собственности на жилое помещение,

• право совместной собственности на жилое помещение,

• отдельная собственность на жилое помещение жилое помещение в жилищном кооперативе

- погашение которого обеспечивается ипотекой, установленной на предмет займа.

Другое условие – в день подачи заявления:

1) заемщик был безработным или

2) заемщик несет ежемесячные расходы по обслуживанию жилищного кредита в размере, превышающем 60% месячного дохода домохозяйства, или

3) ежемесячный доход домохозяйства за вычетом ежемесячных расходов на обслуживание жилищного кредита не не превышать:

• в случае фермы из одного человека - оцененная сумма критерия дохода из Закона о социальной помощи.

• в случае домохозяйства, состоящего из нескольких человек, - произведение количества членов домохозяйства заемщика на индексированную сумму критерия дохода, указанного в Законе о социальной помощи.

Вы не можете получить помощь, если стали безработным в результате расторжения трудового договора с заемщиком или расторжения трудового договора без предупреждения по вине работника.Нельзя рассчитывать на помощь по акту, если договор жилищного кредита расторгнут.

Поддержка может быть не предоставлена, если на дату подачи заявки на поддержку заемщик:

• является собственником другой квартиры или частного дома;

• имеет другие кооперативные, арендаторские права на квартиру, кооперативное право собственности на квартиру, право на индивидуальный дом в жилищном кооперативе или право на индивидуальный дом или квартиру, построенные для передачи их в собственность членам;

• является арендатором другой квартиры или частного дома.

В чем помощь?

Помощь заключается в перечислении Банком Господарства Крайового кредитору денежных средств для погашения обязательств заемщика по жилищному кредиту на срок не более 18 месяцев.Размер помощи в злотых эквивалентен ожидаемым 18 ежемесячным выплатам основной суммы и процентов по жилищному кредиту, однако, если сумма ожидаемых ежемесячных выплат основной суммы и процентов превышает 1500 злотых, размер поддержки определяется сумма 1500 злотых.

Поддержка перечисляется ежемесячными платежами, не превышающими 1500 злотых, на указанный кредитором счет, предназначенный для передачи поддержки.

Если кредит погашается в иностранной валюте, Bank Gospodarstwa Krajowego переводит поддержку в валюте погашения кредита, конвертируя сумму платежа по кредиту в валюту погашения кредита в соответствии с курсом продажи, объявленным Национальным банком Польши, действующим на день, предшествующий дню перечисления денег.

Заемщик подает заявку кредитору на помощь до 31 декабря 2018 года

Bank Gospodarstwa Krajowego заключает договор с банком о выполнении Закона.

Поддержка предоставляется на основании договора поддержки, заключенного заемщиком с банком.

Снятие платежей

Bank Gospodarstwa Krajowego приостанавливает выплату алиментов, в том числе, в случае:

• утраты статуса безработного - в конце месяца, следующего за месяцем, в котором произошла утрата этого статуса;

• продажа предмета займа - в день получения сведений о продаже;

• расторжение договора жилищного займа - в день истечения срока предупреждения.

Суммы дебиторской задолженности, погашенные на основании обсуждаемого акта, освобождаются от налога на доходы физических лиц.

Автор: Юридическая фирма «Скарбиец», специализирующаяся на противодействии канцелярскому беспределу и налоговых проверках.

. Кредитный словарь. Маржа и комиссия, LTV и собственный вклад, льготный период ... 9000 1

КРЕДИТНЫЙ ГЛОССАРИЙ,

т.е. МАРЖА, КОМИССИЯ, ВЫВОД, LTV и другие

Вы знаете разницу между маржой и комиссией ? Знаете ли вы, что такое LTV и как он соотносится с собственным вкладом ? Что такое льготный период , период строительства или период отсрочки ? Как будут выглядеть платежи по кредиту, выплаченному траншами ?

Сотни кредитных встреч, одни и те же понятия многократно используются в разговоре.Обыденность позволяет легко забыть, что для вас это может быть « Black Magic ».

Итак, я представляю основные, элементарные понятия, связанные с ипотекой. В посте я объясняю элементы кредитного предложения, то есть то, что вы чаще всего спрашиваете во время встреч или в электронных письмах.

МАРЖА и КОМИССИЯ

ГРАБЛИ

Комиссия, а точнее комиссия за выдачу ипотечного кредита это единовременная, начальная стоимость ипотечного кредита.Размер комиссии зависит от банка и обычно для ипотечных продуктов находится в диапазоне 0%-2% от суммы кредита (суммы брутто или нетто).

Если вы возьмете ипотечный кредит на сумму 300 000 злотых, а комиссия банка составит 2% , вы заплатите единовременно сумму в размере 6000 злотых. Сумма комиссии в большинстве случаев списывается с лицевого счета в день выдачи кредита или его первого транша, т.е. она должна быть подготовлена из собственных средств.

Некоторые предложения банка допускают возможность увеличения суммы кредита на сумму оплаты комиссии банка , но она также зависит от стоимости имущества. При LTV 90% комиссию к сумме кредита добавлять некуда.

Как обстоят дела с этим невозмещаемым призовым взносом?

До сих пор комиссия за выдачу ипотечного кредита рассматривалась как безвозвратная стоимость. Рыночная практика, т.е. манера поведения и позиции банков, подтвердили безвозвратный характер этой стоимости. В июле 2017 года , однако, вступил в силу Закон об ипотечном кредите [Законодательный вестник No. 2017 пункт 819], и в нем была запись:

.

Ст.39. 1. В случае погашения всей ипотечной ссуды до срока , указанного в договоре об ипотечной ссуде , общая стоимость ипотечной ссуды уменьшается на проценты и прочие расходы ипотеки на период, на который был сокращен срок настоящего договора, даже если потребитель понес их до этого погашения.

Существующая практика банков в отношении ипотечных кредитов основывалась на положении о том, что комиссия за выдачу кредита не связана со сроком кредита, поэтому ее урегулирование не требуется. Однако к аналогия с потребительским кредитом имела «ворота» для требования пропорционального возмещения комиссии. В сфере потребительского кредитования ситуация стала меняться после публикации совместной позиции Финансового уполномоченного и Председателя Управления по вопросам конкуренции и защиты прав потребителей от 16 мая 2016 г., и в конечном итоге на нее повлияли так называемые«Малый СЕС», т.е. решение Суда Европейского Союза от 11 сентября 2019 года по делу C 383/18 Lexitor sp.z o.o. Ипотечный кредит не является потребительским кредитом , однако, по аналогии с положениями Закона об ипотеке и Закона о потребительском кредите , если Вы подписали ипотечный договор после 22.07.2017 , Вы можете "быть где-то в затылок», что стоит просить у банка досрочного погашения возмещения части комиссии за предоставление пропорционально сроку, на который был сокращен договор.

О договорах ипотечного кредита от 22.07.2017. ?

Если вы подписали договор об ипотеке до 22 июля 2017 года в период действия Закона о потребительском кредите от 12 мая 2011 года [[Вестник законов № 2011, №126, поз. 715] забыть о возврате комиссии за предоставление . К ипотечным кредитам применяются только определенные разделы Закона о потребительском кредите [статьи 22, 23, 29, 35, 35a и 46].В основном это касалось информационных обязательств. Положение о возмещении содержится в разделе 49, который не применяется к ипотечным кредитам. Предельная сумма в размере 255 550 злотых здесь не имеет значения для кредитов под залог недвижимости.

ПОЛЯ

Маржа является компонентом переменной ставки ипотеки и обычно фиксирована в течение срока кредита. Маржа может быть изменена на условиях, заранее оговоренных в кредитном договоре, напр.в случае невыполнения условий. Любые другие изменения возможны только в виде приложения к кредитному договору с согласия обеих сторон. Если рыночное предложение существенно изменится или вы погасите большую часть кредита, вы можете обратиться в банк за снижением маржи.

Процентная ставка = заданная маржа банка + базовый индекс.

Базовый индекс является переменным элементом процентной ставки, и на сегодняшний день это WIBOR 3M или WIBOR 6M для ипотечных кредитов в польских злотых.

Маржа как компонент процентной ставки, таким образом, влияет на сумму части кредита, а точнее на сумму процентов , выплачиваемых с каждой частью кредита. Однако именно WIBOR будет решать, будет ли процентная ставка и, следовательно, платеж по кредиту увеличиваться или уменьшаться.

90 160

ЧИСТАЯ сумма и БРУТОВАЯ сумма ипотечного кредита

Чистая сумма ипотечного кредита – это сумма, выплаченная заемщику для конкретных основных целей, напримерпокупка, строительство, ремонт, отделка недвижимости, любого назначения. Она отличается от имеющейся у заемщика суммы . с оговоркой, что в случае покупки банк выплачивает кредит непосредственно на счет продавца.

Мы имеем дело с суммой брутто ипотечного кредита в ситуации увеличение кредита на сумму комиссии за предоставление или уплаченных заранее страховых взносов на жизнь или потерю работы. В такой ситуации заемщик получает график погашения и выплачивает платежи по кредиту на общую сумму.

ВАЛОВАЯ = сумма НЕТТО + сумма КОМИССИЯ / СТРАХОВКА

Вероятно, вы догадываетесь, что вы заплатите меньшую сумму комиссии за выдачу, если банк начислит ее на нетто-сумму кредита.

Пример:

Кредит в размере 300 000 злотых, комиссия за предоставление кредита 2%.

При подсчете комиссии от чистой суммы кредита вы заплатите 6 000 злотых [кредит 300 000 x 2%].

С учетом комиссии от общей суммы кредита [увеличенной на комиссию] вы заплатите 6.122,44 злотых [валовой кредит 306 122,44 x 2%, в том числе 300 000 злотых на цели + 6 122,44 на комиссию].

Собственный вклад и LTV

LTV

LTV (Loan To Value) – отношение суммы кредита к стоимости имущества, принятого банком. В соответствии с Рекомендацией S банки выдают ипотечные кредиты физическим лицам не более чем на:

- 80% LTV или 90 220 90% LTV, если сумма кредита, превышающая 80% LTV, должным образом застрахована или обеспечена.

Если стоимость имущества составляет 375 000 злотых, а сумма кредита составляет 300 000 злотых, LTV = 80%.

[300 000 / 375 000] * 100 = LTV 80%

Стоимость недвижимости определяется оценщиком недвижимости в отчете об оценке, заказанном банком или заемщиком. Стоимость не то же самое, что цена собственности, стоимость инвестиций. Стоимость банка может быть наименьшей из сумм, покупной цены/инвестиционных затрат или стоимости оценки, проведенной оценщиком.Банк также может проверить стоимость на более низком уровне, чем у оценщика. Это особенно верно для нетипичных свойств или в менее привлекательных местах.

Если цена покупки составляет 375 000 злотых, а оценщик, принятый банком, составляет 390 000 злотых, то при сумме кредита 300 000 злотых LTV составляет 90 011 76,92%.

[300 000 / 390 000] * 100 = LTV 76,92%

Если цена 375.000 злотых, а значение, принятое банком в размере 370 000 злотых, составляет для суммы кредита 300 000 злотых, LTV составляет 81,08%. Худшая оценка означает уменьшение суммы кредита или ухудшение ценовых условий для заемщика.

[300 000 / 370 000] * 100 = LTV 81,08%

Что очень важно, стоимость недвижимости «в гору» не заменяет собственного вклада, который рассчитывается по отношению к цене, а не к стоимости.

СОБСТВЕННЫЙ ВКЛАД

Минимальный собственный взнос в ипотечный кредит в 2020 году составляет 20% в некоторых банках, 10% в некоторых банках.Собственный вклад на уровне ниже 20% возможен при условии, что банк надлежащим образом застрахует и обеспечит недостающую сумму. Это означает, что это будет кредит с НИЗКИМ СОБСТВЕННЫМ ВКЛАДОМ , и это переводит в цену кредита . Некоторые предложения включают увеличение кредитной маржи на 0,20 - 0,25% до тех пор, пока долг не упадет до 80% от стоимости имущества . Некоторые банки покрывают стоимость страховки, но НИЗКИЙ ВЗНОС обычно означает худшие ценовые условия .При определении процентной ставки по кредиту , независимо от того, есть ли у вас 10% или 19% собственного вклада , будет применяться одна и та же сетка маржи.

Могу ли я предложить другое имущество вместо собственного вклада?

Скорее следует спросить, могу ли я получить кредит на 100% от цены или инвестиционных затрат, если у меня есть вторая недвижимость в качестве залога?

Практически НЕТ.

[1] На сегодняшний день только один банк допускает, вернее, еще не отменил возможность обеспечения второго имущества вместо собственного вклада.

[2] Сделка должна быть связана с вторичным рынком , чтобы можно было подать заявку на ипотеку сразу на оба объекта.

[3] Это должен быть жилой объект, то есть квартира или дом . Участок под застройку не может быть привлекательным залогом для банка.

[4] Если второе имущество принадлежит третьему лицу, то этот «залогодатель» также будет созаемщиком, что означает солидарную ответственность за погашение кредита всем имуществом.

Всегда ли более высокая стоимость имущества хороша для заемщика?

Не всегда . Если заемщик планирует внести 10% собственного вклада, а после оценочной оценки выясняется, что кредит составляет менее 80% от стоимости имущества, банк может потребовать собственный взнос в размере 20%. Низкий собственный вклад требует страховки от банка, а кредит страхуется в пределах от 80,01% до 90% LTV. В ситуации, когда стоимость имущества слишком высока по отношению к цене, банк может не иметь возможности застраховать кредит на низкий взнос.В такой ситуации у банка, чьи процедуры предполагают, что стоимость является меньшей из сумм, цен или оценок оценщиков, проблем не возникнет.

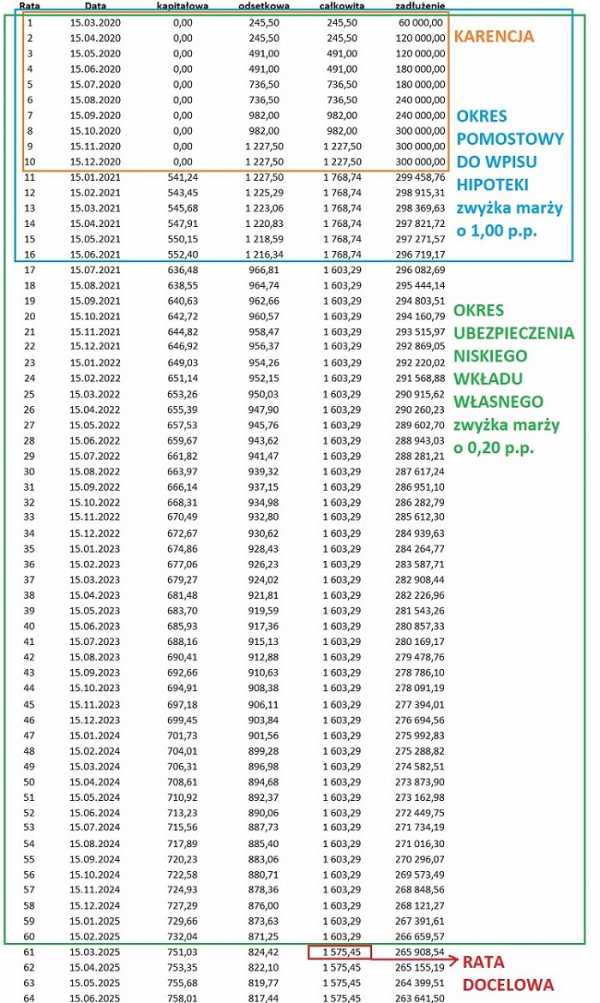

СНЯТИЕ, БРИДЖ-период, КРЕДИТ-период и т. д. ...

СНЯТИЕ на погашение основной суммы кредита

Чаще всего это период, в который необходимо активировать все транши кредита . За это время вы погасите только процентных платежей , соответствующих остатку выплаченного кредита.

Если кредит выдается траншами, льготный период обязателен. В банке ИНГ льготный период, указанный в кредитной заявке, дополнительно устанавливает дату погашения инвестиции, например, представление нотариального акта, свидетельства о применении.

Иногда льготным периодом можно воспользоваться и в случае разового ввода в эксплуатацию, например, при покупке квартиры на вторичном рынке. Такой льготный период «по требованию» обычно не превышает 3 месяцев и в зависимости от банка может включать в себя приостановку погашения всего платежа по кредиту или только основной части.

Послешкольный период

Это период между датой предоставления кредита или его первого транша и датой , когда запись об ипотеке в земельно-ипотечной книге становится окончательной. Так он работает с того момента, как банк уже запустил кредит, но еще нет залога. Это период повышенного риска для банка. Переходный период чаще всего связан с с увеличением маржи и, следовательно, процентной ставки по кредиту. В зависимости от банка она находится в пределах от 0,05 п.п.п до 2,50 п.п. Вместо увеличения маржи вы также можете столкнуться с дополнительным страховым взносом.

Льготный период может совпадать только с льготным периодом. Так будет, например, если вы строите дом с экономической системой и подали заявку на ипотечный вход до первого транша кредита. Он также может совпадать с периодом погашения основного долга. Это относится к сделке на вторичном рынке или к строительной площадке застройщика, где вам нужно дождаться нотариального акта.

ПЕРИОД ПОГАШЕНИЯ

Период погашения кредита – это количество платежей, на которые фактически распределяется погашение кредита. В течение этого времени, , вы выплачиваете в каждом взносе, помимо процентов , а также основную сумму кредита . Вы начинаете видеть, как остаток по кредиту уменьшается с каждым взносом. Чем ниже процентные ставки, тем больше у вас капитала в рассрочку с равными долями. С уменьшением платежей, независимо от процентной ставки, вы возвращаете точно такой же капитал с каждым взносом по кредиту.

ПЕРИОД КРЕДИТОВАНИЯ = ПЕРИОД ВЫДАЧИ + ПЕРИОД ПОГАШЕНИЯ

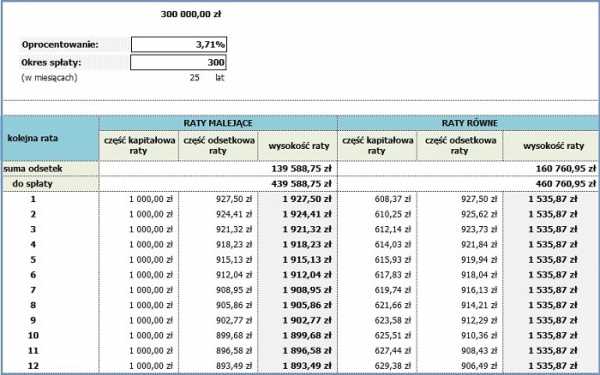

См. таблицу ниже, чтобы увидеть разницу между равномерным и уменьшающимся взносом.

ПЕРИОД ПОГАШЕНИЯ ОТСУТСТВУЮЩЕГО СОБСТВЕННОГО ВКЛАД

Для льготного периода, погашения основной суммы кредита и моста, мы также налагаем период погашения недостающего собственного вклада. В противном случае это количество месяцев, которое требуется для того, чтобы остаток по кредиту снизился до 80% от стоимости имущества.Это не обязательно, но может быть связано с дополнительным увеличением маржи и процентов. Обычно при собственном вкладе в размере 10% вам потребуется около 5 лет для погашения недостающего собственного взноса с каждым платежом по кредиту.

Все эти льготные периоды, переходы и низкие входные периоды показаны в таблице ниже.

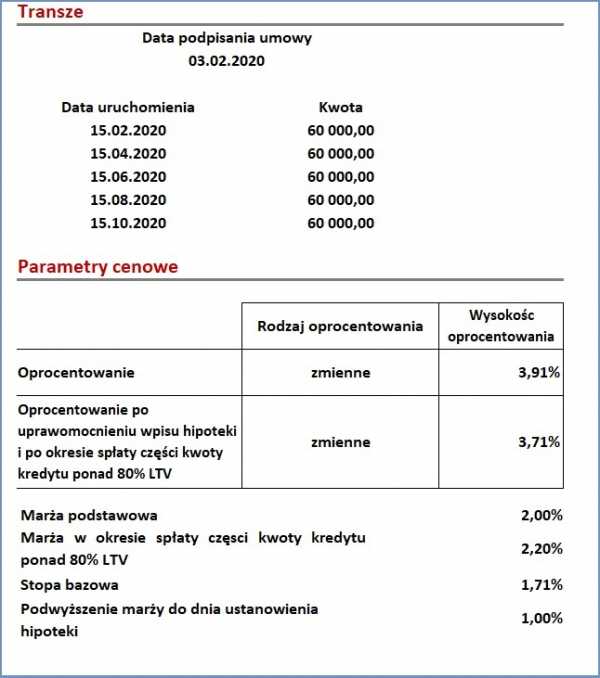

Допущения для моделирования:

- цена 333 400 злотых 90 220 кредит 300 000 злотых 90 221 90 220 LTV ок.90%, то есть страховка с низким взносом 90 220 кредит выдается 5 равными траншами каждые 2 месяца 90 221 90 220 Процентная ставка по кредиту 3,71% [маржа 2 п.п. плюс WIBOR 1,71 стр.]

- СНЯТИЕ в счет погашения основной суммы кредита 10 месяцев 90 220 МОСТ период подтверждения ввода ипотеки 16 месяцев

- НИЗКИЙ ВЗНОС срок погашения 60 месяцев

- увеличение маржи за период BRIDGE на 1 п.п.

- увеличение маржи за счет НИЗКОГО ВКЛАДА 0,20 п.стр.

ОБЗОР

Я надеюсь, что этот пост даст вам представление о том, как будет выглядеть ваш платеж по ипотеке в первый период кредита. Также не стоит слишком привязываться к сравнениям предложений исходя из общей стоимости кредита за весь срок кредита. Через несколько лет вы можете сменить банк или продать свою недвижимость. Неумолима и статистика разводов, а значит и необходимых «ходов» с имуществом.Ко всему этому прибавляется фактор инфляции. Поэтому при выборе банка также учитывайте расходы, которые вы понесете в первые несколько лет кредита.

Артикул:

1. ЗАКОН от 23 марта 2017 г. об ипотечных кредитах и надзоре за ипотечными брокерами и агентами [Вестник законов № 2017 пункт 819].

2.https://rf.gov.pl/

3.https: //www.rpo.gov.pl/

4.Закон от 12 мая 2011 г. «О потребительском кредите» с изменениями [Вестник законов от 2011 г., № 2011, №126, поз. 715]. 90 494

Автор записи: Божена Мыщин

Финансово-кредитный эксперт Познань, Ипотечные кредиты Познань

ХОТИТЕ ИСПОЛЬЗОВАТЬ ЗНАНИЯ АВТОРА, ЧТОБЫ НАЙТИ ИПОТЕЧНЫЙ КРЕДИТ? Присоединяйся к группе людей, которые мне доверяли.

ЗАПИСАТЬСЯ НА БЕСПЛАТНУЮ ВСТРЕЧУ

|

.

XVIII C 684/16 Детали судебного решения - Система анализа судебных решений

ОБОСНОВАНИЕ 9000 3

В иске, поданном 27 апреля 2016 г., истец М.С. (1) обратился с иском к ответчику С.Б. (1) на сумму 90 000 злотых вместе с установленными законом процентами, начисленными с даты вручения искового заявления в дату выплаты зарезервированной части, причитающейся истцу, и возложения на ответчика судебных издержек по измененным нормам. Кроме того, истец ходатайствовал об освобождении от уплаты судебных издержек в полном объеме.

В обосновании истец указал, что 15 ноября 2014 года Г. С. скончался в г. Н. открыто и объявлено в Окружном суде в Гродзиске Велькопольском, наследство полностью выкупила дочь наследодателя С. Б. (2), урожденная С. Помимо наследника, сыновья Х. С., т. е. М. С. (1) и А. С., которые были в завещании Х. С. не фигурирует. В состав наследства покойного входит земельный участок, расположенный в О., площадью 0,0690 га, для которого Районный суд в Новом Томысле, 4-й отдел земельно-ипотечных регистров ведет земельно-ипотечную книгу № (...). Истец указал, что - как член наследников - он имеет право предъявить иск против наследника в отношении зарезервированной доли, стоимость которой он оценил в 90 000 злотых, поскольку он имеет право на получение 1/2 того, что он получит в случае 1/3 установленного законом наследства. Истец призвала ответчика добровольно оплатить зарезервированную долю, но та письмо проигнорировала.

Решением от 17 мая 2016 г. судебный референдум частично освободил истца от судебных издержек, т.е. в отношении платы за иск, превышающей 1500 злотых, отклонив иск в остальной части.

В отзыве на исковое заявление от 01.09.2016 ответчиком заявлено об отказе в удовлетворении иска в целом и возложении на истца обязанности по уплате ответчику судебных расходов, в том числе расходов на представительство в установленном порядке, включая плату за доверенность в размере 17 злотых.

В свое оправдание ответчик признал, что в связи с решением районного суда в Новом Томысле от 26 марта 2015 г., исх. акт I Ns 137/15 приобрел наследство от H. S., и что требования истца по праву на гарантированную долю в принципе обоснованы. Однако ответчик отрицал, что в связи с этим требованием возникло какое-либо требование, которое обосновывало бы требование истца о выплате какой-либо денежной суммы. Ответчик установил, что рыночная стоимость недвижимого имущества, входящего в состав наследственной массы, завышена истцом.Она заявила, что жила в доме на рассматриваемой территории с детства. Она младшая из братьев и сестер. Ответчик указал, что на участке находится дом, в котором в 1977-1981 годах проживали брат А. с женой, истец с женой, наследодатель с мужем, ответчик с мужем. Только после того, как брат А. с женой, а также истец с женой покинули дом, ответчик произвел расходы на имущество. За время проживания истец не производил никаких расходов на содержание дома. В 1981 году он переехал на служебную квартиру, и в связи с переездом бабушка сторон перечислила истцу деньги и купила деревянную, дубовую мебель.Ответчик указал, что с 1990 года он взял на себя бремя содержания всего дома и производил на это многочисленные расходы. По мнению ответчика, произведенные им расходы следует учитывать как наследственную задолженность при определении стоимости имущества на момент открытия наследства. Ответчик заявил, что полностью оплатил расходы на погребение и установил надгробие, которое следует включить в состав долгов по наследству. Ответчик заявил, что наследодатель сделал истцу многочисленные финансовые пожертвования, предоставил ему здание на участке, предназначенном для магазина, и закупил все товары для начала бизнеса.Комиссию за здание истец не уплачивал. В конечном итоге истец прекратил свою деятельность, а ответчик по вышеуказанному магазин отремонтирован. Ответчик утверждает, что указанный субстрат зарезервированной части, если он будет положительным, причитается истцу в размере 1/6 стоимости субстрата и ни в коем случае не превышает стоимости пожертвований, сделанных наследодателем. при жизни истца.

В ходе разбирательства стороны сохранили свои позиции.

Судом установлены следующие факты:

Завещатель - Х.С. умерла 15 ноября 2014 г. в Н.. В последнее время постоянно проживала в О., по адресу ул. (...).

Наследница на момент смерти была вдовой и имела одну дочь и двух сыновей: М. С. (1) (истец), А. С. и С. Б. (2) урожденная С. (ответчик).

Наследница оставила самодельное завещание от 25.08.2000, в котором назначила на все наследство ответчика С.Б.(1).

Решением от 16 марта 2015 года районный суд в Новом Томысле по делу I Ns 137/15 указал, что наследство умершего Х.С. была полностью куплена дочерью С. Б. (2), урожденной С., на основании личного завещания от 25 августа 2000 г., которое было вскрыто и обнародовано по делу VI Ns 829/14.

На момент смерти наследодателя ответчику было 66 лет. Брат подсудимого А.С. скончался 27 сентября 2015 г.

г.Бесспорно, плюс доказательство: решение районного суда в Новом Томысле от 16 марта 2015 г., исх. № I Ns 137/15 (лист №10 дела и стр. 33 реестра недвижимости № (...)), завещание (лист 11), сокращенные копии свидетельства о рождении (листы 12-13), сокращенные копии свидетельства о смерти А. С. (л. 14), показания свидетеля Р. Ф. (1) в судебном заседании 12.01.2017 00:02:06 - 00:34:10 (эл. протокол № 353), показания истца в судебном заседании 08.08.2017 г. 10, 2017 00:19:01 - 00 : 24:12 (эл.протокол к.492) в связке с показаниями от 22.09.2016 00:05:41 - 00:18:56 (эл. протокол к. 170), показания подсудимого в судебном заседании 10.08.2017.00:24:49 - 00:33:30 (электронный протокол к. 492) в связи с с показаниями от 22.09.2016 00:22:06 - 00:37:40 (эл. протокол к. 170).

Перед смертью наследодатель получал пенсию в размере 1700 злотых. Кроме того, она получала ежемесячную арендную плату за аренду торгово-сервисного павильона в размере 1000 злотых. Завещатель был независимым и не нуждался в помощи третьих лиц.

На момент смерти Х.С. подсудимая вместе со своей семьей проживала вместе с матерью.Она позаботилась об организации похорон и угощении после похорон. Расходы, связанные с похоронами умершего Х.С., несет ответчик. Расходы, связанные с организацией и проведением похорон, включали: одежду умершего - 200 злотых, 3 букета цветов - 540 злотых (3х180 злотых = 540 злотых), заказ мессы по намерению умершего - 160 злотых (2х50 злотых + 1х60 злотых). злотых), расходы на похороны (церковь) - 800 злотых, похоронное бюро - 3075 злотых, снос надгробия и вывоз с кладбища для похорон - 650 злотых, реставрация надгробия, монтаж надписей - 1.000 злотых, музыкальное оформление мессы - 100 злотых. После отпевания в похоронах участвовала семья погибшего. В результате ответчик понес расходы, связанные с гастрономией, в размере 4 900 злотых. В марте 2015 г. было установлено и отремонтировано надгробие Л. и Х.С., стоимость которого составила 1000 злотых. Общие расходы, связанные с организацией и похоронами Х.С., составили 11 425 злотых. Однако у ответчика не было достаточно средств для покрытия всех расходов на похороны, а ее сын Л.Б. заплатил 2500 злотых за перекус в ресторане. Ответчик вернул сумму, которую он предоставил для своего сына.

Ответчик получил от ZUS пособие на погребение в размере 4 200 злотых, а также пособие в связи со смертью матери (...) в размере 4 000 злотых.

Доказательство: ксерокопии счетов, счетов-фактур, записок с суммой расходов на погребение (листы 70-76), показания свидетеля Е.С. в судебном заседании 24.11.2016.00:01:25 - 00:28:55 (ЭО к. 281), показания свидетеля Л.Б. в судебном заседании 24.11.2016 00:37:06 - 00:55:56 (ЭО к. 281 ), показания свидетеля Р. Ф. (1) в судебном заседании 12.01.2017 00:02:06 - 00:34:10 (Э-протокол № 353), показания истца в судебном заседании 10.08.2017 00:19:01–00:24:12 (эл. протокол к. 492) в связи с показаниями от 22.09.2016г. 00:05:41–00:18:56 (эл.протокол стр.170), показания подсудимого в судебном заседании 10.08.2017 00:24:49–00:33:30 (эл.492) в связи с с показаниями от 22.09.2016 00:22:06– 00:37:40 (э-протокол стр. 170).

Письмом от 22.06.2015, врученным ответчику 25.06.2015 и представителю ответчика, адвокату Ж. D. 25 июня 2015 г. истец призвал ответчика передать ему сумму в размере 90 000 злотых в качестве причитающейся зарезервированной акции в течение 30 дней. Ответчик никак не прокомментировал рассматриваемое письмо. Копия искового заявления по данному делу была вручена ответчику 27 июля 2016 года.

Доказательство: требование об оплате от 22 июня 2015 г. с подтверждением получения (дел. 26-30), зпо (дел. 164).

В наследство от Х.С. входят земельный участок, застроенный жилым и служебным зданием в отдельно стоящей застройке, торгово-бытовым зданием и гаражным зданием, расположенным в О. по ул. (...), на участке № (...) площадью 0,0690, на который ведется земельно-ипотечная книга с номером KW (...).

С. Б. (1) внесен в качестве собственника в раздел II земельно-ипотечной книги. В Разделе III (права, требования и ограничения) нет записей. В разделе IV (ипотека) имеется обычная договорная ипотека в размере 0,01 злотых.

Недвижимое имущество, расположенное в О. в действующем настоящее время Исследование состояния и направлений пространственного развития города находится в районе, обозначенном символом МВ/МН/У - многоквартирная жилищная застройка, одноквартирная жилищная застройка / Сервисы.

Недвижимость находится на пересечении улиц (...) в непосредственной близости от аналогичных одноквартирных или многоквартирных жилых домов с коммерческими помещениями, практически в центре О. в непосредственной близости (...). Существует прямой доступ к собственности по асфальтированной дороге. В доме есть все необходимые подключения. На участке бетонный забор, а передние ворота из кованой стали. Вокруг участка мощеное покрытие в хорошем состоянии и бетонное покрытие в худшем состоянии.

В собственности имеется:

1. торгово-бытовой корпус (далее – торгово-сервисный павильон). Здание построено из кирпича, с окнами из ПВХ, застекленными дверями из ПВХ, полами из керамической плитки, а также сантехникой, электричеством и центральным отоплением. Площадь торгово-сервисного павильона 27,00 м 2 .

2. Гаражное здание, кирпичное, гараж на две машины с двумя въездными воротами, с бетонным основанием, плоская крыша покрытая профнастилом, с домом 1996 года постройки.Площадь гаража 40,00 м 2 .

3. Жилой и служебный дом, многоэтажный, цокольный, при этом часть цокольного этажа имеет отдельные коммерческие и служебные помещения.

Жилой и служебный корпус находится в отдельно стоящем здании. Ресторан был построен в 1980-х годах и спроектирован таким образом, что первый этаж отводился частично под полезную площадь, остальная часть под жилые помещения, а второй этаж под жилые помещения.В 2014 году здание было адаптировано под следующие функции:

- часть площади первого этажа под служебные помещения - парикмахерская,

- часть цокольного этажа и первого этажа под квартиры (две отдельные, каждая со своей кухней и санузлом).

Общая площадь жило-бытового здания 308,11 м 2 , из них площадь парикмахерской - 19,62 м 2 , помещение в цокольном этаже, где расположены торгово-бытовые помещения - 44,00 м 2 и жилая площадь - 244,49 м 2 .

Техническое состояние и состояние объекта на 15.11.2014 среднее. Здание в хорошем состоянии, не ремонтировался несколько лет, видны трещины на фасаде здания.

Рыночная стоимость рассматриваемого имущества - по состоянию на 15 ноября 2014 г. (дата открытия снижения) и текущие цены составляют 496 686 злотых.

На дату открытия наследства наследодатель имел счет в иностранной валюте в (...) Банке (...) в О., на котором была сумма 393,60 евро, которая на день открытия наследства была эквивалентна сумме 1.672,80 злотых (по курсу евро Национального банка Польши на день открытия снижения, 1 евро = 4,25 злотых). Других сбережений, движимого и ценного имущества у Г. С. не было. Никаких долгов по наследству наследодатель не оставил. У Г. С. были украшения в виде цепочки и обручальных колец.

Дом не был отремонтирован ответчиком после смерти матери.

Доказательство: полная выписка из земельно-ипотечной книги (листы 15-25), заключение эксперта-оценщика имущества М.Д.(2) от 25.02.2017 (карты дела 395-437) вместе с устными объяснениями эксперта в судебном заседании 10.08.2017, 00:01:41 - 00:11:34 (электронный протокол л.д. 491 ), дела в земельной и ипотечной книгах № (...), письмо Банка (...) от 03.10.2016 (дело 182), показания свидетеля Е. С. в судебном заседании от 24.11.2016 00:01: 25 - 00:28:55 (э-протокол к. 281), показания свидетеля Л.Б. в судебном заседании 24.11.2016 00:37:06 - 00:55:56 (э-протокол к. 281), показания свидетеля Л.Б. свидетель Р. Ф. (1) в судебном заседании 12 января 2017 г.00:02:06 - 00:34:10 (ЭО к. 353), показания истца в судебном заседании 10.08.2017 00:19:01–00:24:12 (ЭО к. 492) в связи с показаниями от 22.09.2016г. 00:05:41–00:18:56 (электронный протокол к. 170), показания подсудимого в судебном заседании 10.08.2017 00:24:49–00:33:30 (электронный протокол к. 492) в связи с показаниями от 22.09.2016г. 00:22:06– 00:37:40 (электронный протокол стр. 170).

Супруги Х. и Л.С. (1) проживали в О.. Они были владельцами недвижимого имущества, застроенного односемейным домом.У наследодательницы и ее мужа не было ни водительских прав, ни автомобилей.

2 сентября 1969 г. супруги Х. и Л.С. (1) приобрели по договору купли-продажи, заключенному в форме нотариального акта в Государственной нотариальной конторе в г. Г., застроенную сельскохозяйственную собственность, расположенную в О. ., площадью 0,0690 га, внесенный в земельный и ипотечный регистр О. список № 861, карта карты 1 номер участка (...), по цене 50 000 злотых, при условии, что Президиум Повятового Национального Совета в Н. не осуществляет право преимущественной покупки.Ипотека в размере 2000 злотых была внесена в земельно-ипотечную книгу. В связи с неиспользованием преимущественного права покупки Президиумом Повятского Народного Совета в г. Н. 12 декабря 1969 г. право собственности на вышеописанное имущество было передано. Вышеупомянутому имуществу был присвоен новый регистрационный номер в земельно-ипотечной книге (...), который был заменен на номер (...).

В 1969 году началось строительство индивидуального дома, которое было завершено в 1972 году. Истец помогал при строительстве жилого дома - физически работал на стройке.Строительство дома финансировалось наследодательницей и ее мужем Л. С. (1) (из ссуды и продажной цены предыдущего дома). В 1973 г. семья С. переехала в дом в О., по ул. (...). Подсудимая вместе с мужем, детьми и родителями занимала первый этаж здания, а брат А. и его жена жили на первом этаже. Позже истец и его жена жили на участке - в небольшом доме, рядом с многоквартирным домом, построенным наследодателем и ее мужем. Дом, в котором проживал истец, был сырым, а само здание требовало капитального ремонта.Таким образом, истец и его супруга впоследствии проживали в помещении, в настоящее время принадлежащем ответчику, на первом этаже здания (оно занимало одну комнату) и пользовались кухней в подвале.

Истец проживал в собственности до 1980 года, затем жил отдельно - в служебной квартире, а в середине 1980-х годов съехал брат сторон А.С.

В 1983 году истец был безработным и, договорившись с матерью, построил торгово-бытовое здание (торгово-бытовой павильон), в котором затем держал магазин.Заявитель взял кредит на строительство павильона. Кроме того, наследодатель оказал финансовую помощь в приобретении первых товаров для магазина павильона. В 1983-2000 годах истец пользовался зданием, т.е. вел бизнес. В связи с использованием здания (павильона) истцу пришлось оплатить коммунальные услуги.

31 августа 1983 г. истец заключил договор аренды с матерью Х.С. и отцом Л.С. (1) на эксплуатацию и пользование агропродовольственным магазином сроком на 30 лет. Размер месячной арендной платы за площадь был установлен в размере 0,20 злотых за 1 кв.м 90 073 2,9 074 площади.18,20 злотых в месяц, однако фактически эта арендная плата истцом не выплачивалась. Этот контракт включает аннотацию, что агропродовольственный магазин принадлежит арендатору. В случае смерти арендодателя - в настоящее время Л., Х. О. ул. (...) это имущество площадью 91 м 2 становится собственностью арендатора. М., И. С. рез. в Б. ул. (...). св. 36А/2.

Истец осознавал, что здание, которое он строил на земле своих родителей, одновременно не являлось его собственностью.В семье обычно говорили, что истец «сдал» магазин в аренду.

Доказательство: описание и карта (лист 1 поземельной записи № (...)), нотариальный акт от 2 сентября 1969 г., респ. А № 1138 // 69 (стр. 12-13 регистрационной записи № (...)), нотариальный акт от 12 декабря 1969 г., респ. А. № 1980/69 (л. 14-15 поземельной книги № (...)), уведомление от 13 декабря 1969 г. (лист 17 поземельной и ипотечной книги № (...)) , вычисление значения (k .25-26 земельно-ипотечной книги записи № (...)), подтверждение платежа из банка и доказательства платежа (листы 194-198), счета, счета-фактуры, отгрузочные спецификации, квитанции о покупке (листы 198- 212), договор аренды от 31 августа 1983 г. (карты 213-214), некоторые показания свидетеля Е. С. в судебном заседании 24 ноября 2016 г. 00:01:25 - 00:28:55 (э-протокол л.д. 281), частично показания свидетеля Л. Б. в судебном заседании 24.11.2016 00:37:06 - 00:55:56 (эл. протокол к. 281), частично показания свидетеля Р. Ф. (1) в судебном заседании 12.01.2017 .00:02:06 - 00:34:10 (ЭО к. 353), часть показаний истца в судебном заседании 10.08.2017 00:19:01– 00:24:12 (ЭО к. 492) в связи с с показаниями от 22.09.2016 00:05:41 - 00:18:56 эл. электронный протокол к. 492) в связи с с показаниями от 22.09.2016 00:22:06 - 00:37:40 (эл. протокол к. 170).

Муж наследодателя - Л. С. (1) в девяностых годах составил завещание, на основании которого передал все имущество жене Х.С..Л.С.(1) умер 21.12.1998 в О..1), на основании завещания от 30.08.1977, открытого и оглашенного по делу I Ns 647/00, был выкуплен в полном объеме его жена Х.С. В связи с изложенным стоимость жилого дома, расположенного в О. по ул. (...). Общая стоимость здания составила 205 640 злотых, а стоимость 1 м 2 90 074 полезной площади была принята равной 800 злотых.В то время было установлено, что на снижение первоначальной стоимости здания повлияли в том числе: необходимость ремонта кровли здания (укладка нового слоя термосвариваемого рубероида), замена обшивки на оцинковка или обшивка перфорированным листом, замена водосточных желобов и спастеров на водосточные желоба из цинкового листа или ПВХ, замена центрального отопления - угольный котел площадью отопление 6 м 2 , замена входной двери в здание со стороны двора, замена оконных рам на цокольном и первом этаже здания в количестве: цокольный этаж - 29,97 м 2 , первый этаж - 16,14 м 2 , подвал - 5, 36 м 2 , замена п/т электропроводки на медь и замена штукатурки кат.II, в подвале здания, в количестве 167 м 2 .

Затем наследодательница составила завещание и сообщила дочери о его содержании. Истец не знал, что было составлено завещание его матери и что она вписала в него все имущество ответчика.

Истец, выйдя из дома, раз в месяц навещал свою мать. Он не конфликтовал с подсудимой, но видел ее редко.

Доказательство: приказ от 10 июля 2000 г.в случае I Ns 648/00 (карта 24 поземельных дел № (...)), расчет стоимости (дела 25-26 поземельных дел № (...)), уведомление о 28.11.2000 (к. 27 дела земельно-ипотечной книги № (...)), показания свидетеля Р.Ф.(1) в судебном заседании 12.01.2017 00:02:06 - 00:34: 10 (эл. протокол к. 353), показания истца в судебном заседании от 10.08.2017 00:19:01–00:24:12 (эл. протокол к. 492) в связи с с показаниями от 22.09.2016 00:05:41– 00:18:56 е-протокол к. 170), показания подсудимого в судебном заседании от 10.08.2017 00:24:49– 00:33:30 (эл. протокол к. 492) в связи с с показаниями от 22.09.2016 00:22:06–00:37:40 (электронный отчет стр. 170).

После прекращения хозяйственной деятельности истца в 2000 году истец хотел сдать торгово-сервисный павильон в субаренду, на что наследодатель дал согласие. Таким образом, истец заключил договор с арендатором. Перед фактическим захватом помещения субарендатором помещения звонила мать истца и хотела с ним поговорить. Истец встретился дома в О.с его матерью, которая разорвала контракт в его присутствии. Затем наследодательница сама сдавала помещение в аренду.

Наследодатель взимал ежемесячную арендную плату за аренду помещения в размере 1000 злотых наличными. Деньги от аренды помещения ушли на текущее потребление и топливо. Г. С. тогда получал пенсию в размере 1700 злотых в месяц.

До настоящего времени торгово-сервисный павильон сдан в аренду. В настоящее время ответчик взыскивает арендную плату за аренду помещения в размере 1.000 злотых.